本文来自微信公众号 “话说数据”,作者:于振国,纷传经授权发布。

放眼过去,今年各地数据要素流通成效频频开花,逃不过去年的两大国家发文,一是所谓的数据二十条,即去年12月19日发布的《中共中央、国务院关于构建数据基础制度更好发挥数据要素作用的意见》,另外一个发文是12月9日财政部发布的《企业数据资源相关会计处理暂行规定(征求意见稿)》,此暂行规定明确了企业数据资源经评估可确认为企业资产,列入财务报表。财务部此举意在加强企业数据资源管理,规范企业数据资源相关会计处理,强化相关会计信息披露,以及发挥数据要素价值,是我国推动数据要素市场发展的关键政策。

纵观全文,总结一句话即是企业内部使用数据资源按条件确认为无形资产,企业对外交易的数据资源按条件确认为存货。此暂行规定适用于“企业按照企业会计准则相关规定确认为无形资产或存货等资产类别的数据资源,以及企业合法拥有或控制的、预期会给企业带来经济利益的、但由于不满足企业会计准则相关资产确认条件而未确认为资产的数据资源的相关会计处理”。

第一类主要针对不以数据运营为主的企业:企业内部使用的数据资源,符合无形资产准则规定的定义和确认条件的,确认为无形资产。

第二类主要针对于对外交易数据资源的企业:企业日常活动中持有、最终目的用于出售的数据资源,存货准则规定的定义和确认条件的确认为存货。

那么无论是无形资产还是存货,核心的前提是需要评估数据资产价值,那么具体如何评估呢?

01

理论之法

对数据资产的价值量化评估是数据要素市场交易流通的重要前提之一,也是数据资产化阶段中价值管理的关键环节。目前实践中尚未出现成熟、统一的数据资产的价值评估方法。传统估值定价途径主要分为成本途径、收益途径及市场途径。

成本途径的理论基础为资产的价值由生产该资产的必要投入所决定,是从资产的重置角度考虑的一种估值方法,即投资者不会支付比自己重建该项产所需花费更高的成本来购置资产。该途径下,资产价值等于重置成本扣除该资产的贬值。重置成本通常包括合理的成本、利润和相关税费,其中成本除了直接、间接成本外,还需考虑机会成本。资产的贬值通常需要从功能性贬值、实体性贬值和经济性贬值三个方面考虑。该途径在应用时需要重点考虑资产价值与成本的相关程度。

收益途径的理论基础为资产的价值由其投入使用后的预期收益能力体现,是基于被评估资产预期利益,对预期产生的未来经济利益进行折现的一种估值方法。相较于成本途径对资产的重置取得价值的关注,收益途径更注重资产能够为企业带来经济利益贡献。

市场途径又称为市场比较法,即按照所选参照物的现行市场价格,将被评估资产与参照物之间的差异加以量化,以调整后的价格作为被评估资产的价值的方法。

以上三种方式的适用场景以及优缺点,网上有很多总结,在这里笔者就不过多说明了,从笔者的角度更多地主要是考虑如何进行实际落地。

02

借鉴之法

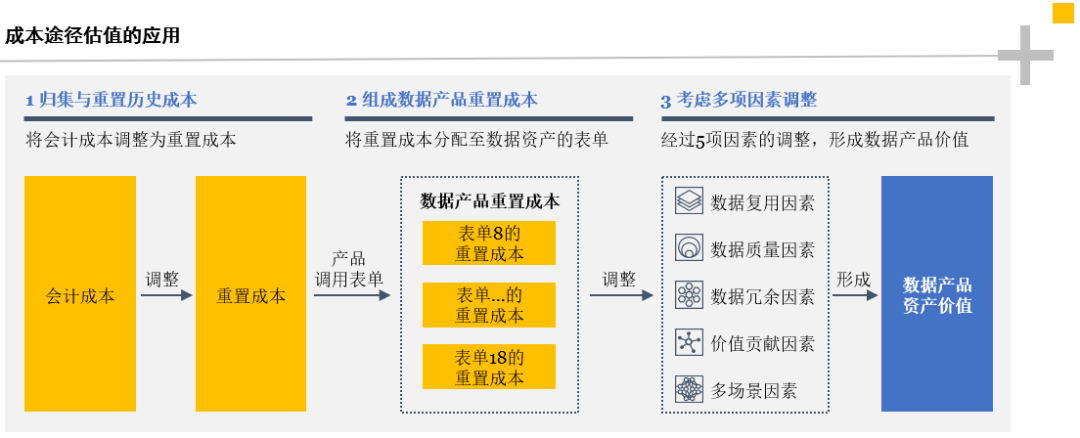

2021年7月,普华永道从省级政府公共数据开放平台提供的公共开放数据作为切入点,借用物理学中的“重力势能”概念,首次提出创新的“数据势能”概念并进行实证探究。2022年5月,普华永道进一步修正“数据势能模型”,引入多重与数据价值息息相关的修正因素,不同的因素可根据适用情形进行启动或关闭,使得模型可以广泛运用于不同类型、不同阶段的数据资产价值评估,在以成本为基础的数据资产估值实务上迈出重大一步。成本途径的具体应用步骤为:

①以被评估数据资产基于某应用场景开发为前提,通过数据溯源分析,确定数据产品开发过程中可能发生的成本项目并进行相应的开发成本归集;

②结合数据资产中数据表单(数据集)的复用情况、数据质量评价、数据冗余情况,对数据资产的开发成本进行调整;

③就数据资产的应用维度,基于数据资产应用的场景所在行业特征,结合既定应用场景下数据产品的稀缺/垄断程度对数据产品的价值贡献/开发利润进行修正;

④基于数据资产多场景开发对业务可形成潜在贡献的特点,结合数据产品的潜在开发场景数量,考虑对数据资产价值的贡献程度。

03

推导之法

笔者认为从整个数据资产从沉淀到发挥的过程中,主要包含数据质量评价、数据应用评价、数据变现量评价。其中数据质量是保证数据应用的基础,是获取数据价值的重要保障。数据应用评价是从数据资源的应用层面评价数据资产的价值。数据资源或数据产品能够变现产生的收入能够直接反映数据资产的价值。具体如下:

一、数据质量评价

根据目前业界对于数据质量的衡量标准,并结合数据治理经验,可基于数据完整性、唯一性、有效性、一致性、准确性和及时性6个维度来评估数据质量。

——完整性:完整性指的是数据信息是否存在缺失的状况,数据缺失的情况可能是整个数据记录缺失,也可能是数据中某个字段信息的记录缺失。不完整的数据所能借鉴的价值就会大大降低,也是数据质量最为基础的一项评估标准。

——唯一性:针对某个数据项或某组数据,没有重复的数据值。值必须是唯一的如ID类数据。

——有效性:有效性指的是描述数据遵循预定的语法规则的程度,是否符合其定义,比如数据的类型、格式、取值范围等。

——一致性:一致性是指数据元素的类型和含义必须一致和清晰,如数据迁移或加工的前后数据表大小一致性对比。

——准确性:准确性是指数据记录的信息是否存在异常或错误。和一致性不一样,存在准确性问题的数据不仅仅只是规则上的不一致,更为常见的数据准确性错误就如乱码,其次异常的大或者小的数据也是不符合条件的数据。常见的准确性指标有:缺失值占比、错误值占比、异常值占比、抽样偏差、数据噪声。

——及时性:及时性是指数据从产生到可以查看的时间间隔,也叫数据的延时时长。对于数据更新频率的满足程度,针对用户对信息获取的时间及时性要求,确保数据及时更新。

二、数据应用评价

笔者认为本评价模型从应用场景、商业模式、使用范围和数据调用趋势 4 个维度来评价数据的应用情况。

——应用场景:从数据目录和数据条目的被调用次数对数据的应用情况做综合评价。具体可按月、年计算;按模型或产品类别计算;按使用用途类别计算,使用用途包括数据资产涉及的行业、领域和区域等。

——商业模式:从产品或模型通过服务或场景产生的效益(包括社会效益和经济效益)的角度评价数据应用情况。该评价维度主要考虑数据服务的模式、赋能模式和金融模式等,例如金融科技产品给实体经济带来的融资或贷款额度。

——使用范围:从数据资源覆盖模型或产品的数量、广度的角度评价数据应用情况。具体可按数据目录被模型或产品调用的次数和频次计算。

——数据调用趋势:由于某一数据资源的使用在时间上可能存在集中性,为减弱在某一时段对数据应用评价的片面性,将数据目录和条目的历史调用情况纳入评价范畴。

三、数据变现量评价

在数据资产价值评价模型里,使用资源或产品在某一时间段内,按照合同或协议产生的变现收入和累计变现的收入。

04

结语

目前,伴随着各地数据要素流通探索的不断深入,免不了需要针对数据资产进行价值评估,以上的评估方式虽然没有定量化进行阐述,但任何事物都是理论探索、实践验证的过程。笔者相信,未来必然会出现专门的机构以及专业的评估模式,愿这一天早点到来,届时必然会形成社会层面数据要素的广泛流通。